グレーゾーン金利とは?返金してもらえる人を画像付きで解説!

「昔、消費者金融やカードローンを利用していたけど、何か払いすぎていたかも…」

と感じたことはありませんか?

また、「現在自動車や家のローンを払い続けているけど、全て返す必要があるのかな…」

と感じている方もいらっしゃるはずです。

2007年以前に借入をしていた方は、グレーゾーン金利という言葉を聞いたことがありませんか?

本記事では、グレーゾーン金利とは何か、そして払いすぎたお金を取り戻すためにやるべきことを画像付きでわかりやすく解説します。

特に、2007年以前に借り入れの経験がある、30代〜50代の方にとって役立つ情報ですので、該当する方は、ぜひ最後までご覧ください!

グレーゾーン金利とは?

グレーゾーン金利とは、かつて日本の貸金業界で存在していた、法律的に曖昧な金利の範囲のことです。

この金利は、「違法ではないが、合法とも言い切れない」微妙なゾーンに位置していたんですね。

まさに、グレーゾーン。

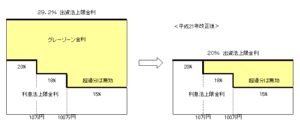

具体的には、年利20%から29.2%の間の金利がグレーゾーンとされていました。

しかし、平成22年6月18日以降の、出資法の改正により、グレーゾーン金利は撤廃されてるのはご存知でしたか?

もう少し詳しく、出資法改正により撤廃されたグレーゾーン金利について知っていきましょう。

グレーゾーン金利の仕組み

出典:https://www.city.tottori.lg.jp/www/contents/1210839745671/index.html

↑グラフの色の付いた部分がグレーゾーン金利です。

法律上の上限金利には、以下の2つがあり、グレーゾーン金利が生まれる仕組みとなっています。

1.利息制限法の上限金利

超過すると民事上無効になり得るもので、貸付額に応じ15%~20%が上限の金利のことです。

2. 出資法の上限金利

超過すると刑事罰の対象になり得るもので、改正前は29.2%が上限の金利のことです。

もう少し解説します。

貸金業者の場合、出資法改正の法案が適用されるまでは、出資法の上限金利と利息制限法の上限金利の間の金利帯でも、一定の要件を満たすと、有効となっていました。

グレーゾーン金利が多重債務者を生み出す要因として、多方面から批判を浴びました。

こうした批判の声に応え、みなし弁済規定を違法とする最高裁の判決が、2006年1月に出されました。

グレーゾーン金利が最高裁によって明確に違法とされたことを受け、政府は貸金業法に関連する法整備を進めることになりました。

具体的には、平成22年6月18日以降の法改正後の対応により、出資法の上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されました。

グレーゾーン金利の撤廃によって、上限金利は利息制限法の水準である、貸付額に応じ15%~20%となりました。

なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。

出資法の上限金利を超える金利帯での貸付けは、刑事罰の対象です。

みなさんご安心ください。

グレーゾーン金利は法の改正という事実に基づいて、過払い金になることがわかりましたね。

グレーゾーン金利で返金してもらえる人は?

あなたが過去に、グレーゾーン金利で借入をしていた場合、払いすぎた利息を「過払い金」として返してもらえる可能性があります。

グレーゾーン金利の仕組みを理解した上で、返金の対象となる人を以下にまとめました。

1. 2007年以前に消費者金融やカードローンを利用していた人

2007年以前は、グレーゾーン金利が広く利用されていました。

この時期に高金利で借入をしていた方は、過払い金の対象となる可能性があります。

2. 返済を続けている、もしくは完済した人

借金を完済した場合でも、最後の返済から10年以内であれば、過払い金返還請求が可能です。

返済途中であっても、支払った利息の一部が過払い金として戻ってくることがあります。

3. 利息が高いと感じていた人

もし過去に「利息が高いな」と感じていた場合、グレーゾーン金利での借入の可能性が高いです。

今すぐ取引履歴を確認してみましょう。

グレーゾーン金利で払った利息を「過払い金返還請求」するには?

グレーゾーン金利で払った利息を「過払い金返還請求」するには、どうしたらいいのでしょうか?

具体的な手順を確認してみましょう。

過払い金返還請求の具体的な手順

1. 取引履歴の確認と取り寄せ

まずは、金融機関から、自動車や、車などの過去に利用していた借り入れに関する取引履歴を取り寄せましょう。

取引履歴には、どれだけの期間にどのような利率で借り入れを行っていたかが記載されています。

取引履歴をもとに、過払い金の有無を確認します。

取引履歴は、通常、金融機関に依頼すれば提供してもらえますが、場合によっては数週間かかることもあるので、早めに依頼することが推奨します。

2. 過払い金の計算

取引履歴を元に、実際に過払い金が発生しているかどうかを計算します。

過払い金の計算は、利息制限法に基づいて行われ、支払った利息の一部が法定金利を超えていた場合、法定金利の超過分が過払い金として返還される対象となります。

金利の計算には、専門的な知識が必要となるため、弁護士や司法書士に依頼するのが一般的です。

3. 返還請求の手続き

過払い金が発生していることが確認できたら、次に金融機関に対して返還請求をします。

返還請求は、正式な文書で行う必要があり、法的な文言が含まれることから、専門家への依頼を推奨します。

弁護士や司法書士が代理人として交渉し、返還額や支払い方法について金融機関と取り決めを実施します。

4. 返還交渉と訴訟の可能性

返還請求が受理されると、金融機関との交渉開始。

多くの場合、金融機関は返還を認めますが、返還額についての合意が得られない場合は、交渉が難航することもあります。

その場合、最終的には裁判所に訴訟を提起することも検討されますよ。

訴訟となると時間がかかる場合がありますが、過払い金の全額返還を目指すためには必要な手段です。

5. 返還金の受け取り

最終的に、交渉または訴訟が成功した場合、過払い金が返還されます。

返還金は、指定された銀行口座に振り込まれるのが一般的。

返還金を受け取った後、弁護士や司法書士への報酬を支払う必要がありますが、それでも元の借入金額よりも多くの金額が手元に残ることが期待されますよ。

注意すべきポイント

過払い金請求で必ずしも返金されるとは限りません。

過払い金請求する上では、どういったことに注意すべきでしょうか?

一緒に整理しておきましょう。

時効のリスク

過払い金返還請求には時効が存在します。

一般的には、最後に返済してから10年が経過すると、過払い金の返還請求ができなくなります。

そうなると、過払い金の可能性がある場合は、早めに行動を起こすことが重要だと思いませんか?

特に、2007年以前に借り入れをしていた人々は、すでに時効が迫っている可能性があるため、迅速な対応が求められます。

自分で手続きをする場合のリスク

過払い金返還請求を自分ですることも可能ですが、手続きには複雑で専門的な知識が必要。

また、金融機関との交渉は時間がかかり、適切に進めないと返還額が減額されるリスクもあります。

そのため、法律に詳しい専門家に依頼することが、より確実で安全な方法と言えます。

過払い金返還請求を無料で相談するなら

過払い金返還請求についての窓口は、

「Google検索で最初に出てきたところで良いや」

「ちょうどSNS広告がでてきたから、広告元機関の窓口に相談にしよう。」

と思ってはいませんか?

借金減額について、悪質な相談窓口を回避するためには、各自治体の公式HPからの情報の取得を推奨します。

各都道府県に、弁護士会など信ぴょう性の高い相談窓口が設置されているため、まずはお住まいの都道府県の窓口にて相談してみませんか。

弁護士や司法書士からのアドバイスを受ける

過払い金の可能性を確認をする

弁護士や司法書士が取引履歴などを確認し、過払い金が発生しているか、またその額がどのくらいかを教えてくれます。

今後の手続きについて相談する

もし過払い金が発生している場合、返還請求の手続きや費用、必要な期間について詳しく説明を受けます。

相談後の対応を検討する

1か所の法律事務所や、相談機関で不安が残る場合はどうするべきでしょうか?

病気になった際の、医療機関の受診と同じと考え、行動していきましょう。

相談内容を基に決断

無料相談を受けた後、その事務所に依頼するか、他の事務所を検討するか決めます。

依頼する場合、手続きにかかる費用や成功報酬の仕組みも事前に確認しておきましょう。

別の事務所でのセカンドオピニオン

風邪をひいて、病院に行ったとき、検査をしてもらえない場合は他の医療機関の受診を検討しませんか?

お金の不安に関しても、相談先は信用できる複数の機関に相談をしましょう。

一度の相談で不安が解消しない場合は、他の事務所でセカンドオピニオンを取ることもできます。

複数の意見を聞くことで、情報の精度が上がり、より納得のいく決断ができます。

電話やメールで相談を予約する

電話相談

多くの事務所は電話での無料相談を受け付けています。

まずは気軽に電話して、過払い金に関する相談ができるか確認し、相談の予約を取ります。

メール相談

メールフォームを提供している事務所もあります。

質問や相談内容を送ると、事務所から返信が来て、相談を進められます。

面談で詳しく相談する

面談予約

無料相談の予約が取れたら、面談の日程を決めます。

面談では、過去の借入状況や現在の返済状況について詳しく話し、過払い金が発生しているかどうかを確認してもらいます。

必要な資料を準備する

相談の際に、借入に関する契約書や返済明細、取引履歴があれば、持参するようにしましょう。

これにより、より正確なアドバイスが受けられます。

以下に、人口の多い東京都の相談窓口を以下に掲載しました。

気になる方は、ご確認ください。

司法書士会の総合相談センター

・四谷 ☎03-3353-9205

・三多摩(立川)☎042-548-3933

日本司法支援センター 東京地方事務所(法テラス東京)

☎0570-078301

(IP電話をご利用されている場合は、☎0503383-5300)

※資力に乏しい方を対象

日本クレジットカウンセリング協会

☎0570-031640

ヤミ金融問題無料相談窓口

お近くの警察へ相談してみませんか。

#9110で全国共通警察相談ダイヤルへつながります。

携帯電話からのご相談でも問題ありません。

よくある質問(FAQ)

Q1. 過払い金返還請求にはどれくらいの時間がかかりますか?

A. 返還請求の手続きには通常3ヶ月から6ヶ月程度かかります。

訴訟に発展した場合は、さらに時間がかかることがありますが、最終的に全額返還される可能性が高まります。

Q2. 専門家に依頼すると費用はどれくらいかかりますか?

A. 専門家に依頼する際の費用は、成功報酬型が一般的です。

過払い金が返還された場合、通常15%から20%程度が報酬として支払われます。

相談時に料金体系を確認しておきましょう。

Q3. 返還請求をすると、信用情報に影響がありますか?

A. 過払い金返還請求をしても、信用情報に影響はありません。

ただし、借入残高がある場合は、債務整理とみなされる可能性があるため、専門家に相談して適切な手続きを進めることが重要です。

Q5. 自分で計算した過払い金の金額と、実際の返還額に差があるのはなぜですか?

A. 返還額に差が生じる主な原因は、金融機関との交渉結果によります。

金融機関は最初に提示する金額が低い場合が多く、交渉によって最終的な返還額が決まります。

また、利息の計算方法によっても差が生じることがあります。

まとめ

コメント